[윤지혜기자] 미국 연방준비제도가 매파(금리 인상 선호) 기조로 돌아서면서 채권에 집중되던 자금이 주식으로 이동하는 '그레이트 로테이션(대전환·Great Rotation)'이 본격화될 수 있다는 분석이 나온다.

16일 편드평가사 에프앤가이드에 따르면 미 금리 인상 발표 이후 하루 동안 국내채권형 펀드에서 1천295억원, 해외채권형에서 130억원의 투자자금이 빠져나간 것으로 나타났다. 지난 한 달로 범위를 넓히면 국내채권형에서는 1조7천467억원, 해외채권형에서는 1천780억원의 자금이 순유출됐다.

국내외 채권형 펀드는 올초부터 순자산액이 8개월 연속 최고치를 경신했을 정도로 자금이 꾸준히 유입됐으나, 12월 기준금리 인상이 거의 확실시된 지난 9월부터 순유출세로 전환됐다. 미 금리 인상에 따른 채권 금리 상승으로 채권 가격이 떨어질 것이란 우려 때문이다.

이에 따라 증권가에서도 채권랠리가 끝나고 주식시장으로의 대전환이 발생할 것이라는 전망이 나온다.

실제 2004년 이후 미 연준이 금리를 상승할 때마다 주식시장의 상대적 수익성이 부각되면서 투자자금이 채권에서 주식으로 크게 이동했다.

김훈길 하나금융투자 애널리스트에 따르면 미 금리 인상으로 국채 금리의 변동성이 확대되는 구간에서는 채권보다는 주식투자가 유리한 것으로 나타났다.

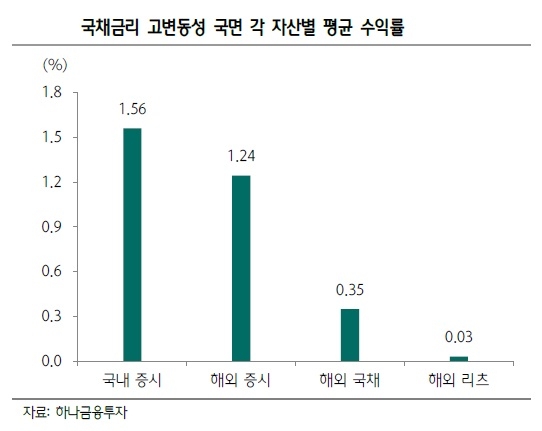

김 애널리스트는 "2001년 12월부터 지난달까지 총 108개월 간 글로벌 시장의 채권 금리는 6번의 고변동성 국면과 6번의 저변동성 국면이 반복됐다"며 "고변동성 국면에서는 국내주식과 해외주식의 수익성이 우수했으며 반대로 저변동성 국면에서는 채권과 리츠가 상대적으로 양호한 성과를 거뒀다"고 설명했다.

김수연 한화투자증권 애널리스트는 "미국의 10년 만기 국채 수익률과 주식이익률(earnings yield), 그리고 그 둘의 차이인 일드갭(yield gap)을 분석해보면 여전히 채권이 주식보다 고평가된 상태이기 때문에 수익성 기준으로 채권보다는 주식에 투자하는 것이 합리적"이라고 분석했다.

이어 그는 채권시장에서의 자금 이탈을 그레이트 로테이션으로 해석하기보다는 채권쏠림현상이 균형을 찾아가는 과정으로 이해해야 한다고 강조했다.

그는 "그동안 채권시장이 지나치게 강세를 보인 것은 디플레이션에 대한 우려가 과도했기 때문"이라며 "트럼프 당선 이후 재정정책으로 경제가 개선될 수 있다는 인식과 미국으로부터 시작된 물가상승 기대로 인해 채권시장에 과도하게 유입된 자금은 점차 빠져나올 것"으로 예상했다.

올 4분기 국내 증시가 호조세를 나타낼 것이란 전망도 그레이트 로테이션설에 힘을 싣고 있다. 국내 기업의 펀더멘털(기초체력)이 강화된 만큼 코스피지수를 상승 견인할 것이라는 기대다.

김진영 NH투자증권 애널리스트는 "지난 3분기 삼성전자의 실적 부진에도 불구하고 국내 기업들의 당해연도 연간 주당순이익(EPS) 추정치가 견조한 우샹항 흐름을 이어가고 있을 뿐만 아니라 연간 영업이익 역시 사상 최고치를 기록할 것"이라며 "이익 추정치에 대한 신뢰도가 상승하고 있고 코스피 밸류에이션 부담 역시 지속적으로 완화되고 있다"고 설명했다.

지기호 LIG투자증권 애널리스트도 "국내 증시의 외국인 보유 시가총액이 사상 최고치(463억원)을 경신하고 있어 앞으로 코스피지수와 시가총액이 더 상승할 것"으로 내다봤다.

윤지혜기자 jie@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기