[김다운기자] 가계 대출이 연일 사상최고치를 경신하는 가운데, 지난해 가구의 빚이 늘어나는 속도가 자산이나 소득 증가보다 높은 것으로 나타났다.

주택담보대출 비중이 늘어났지만 향후 주택가격에 대한 전망과 투자심리는 오히려 악화돼 주택경기가 가계경제의 뇌관으로 떠올랐다.

20일 한국은행과 통계청이 발표한 '2016년 가계금융·복지조사' 자료에 따르면 3월말 현재 가구당 보유자산은 3억6천187만원, 부채는 6천655만원으로 나타났다.

2015년 한 해 동안 가구는 평균적으로 4천883만원을 벌었다. 처분가능소득은 4천22만원을 기록했다.

평균 부채는 전년보다 6.4% 늘었지만, 자산과 소득은 각각 4.3%, 2.4% 증가하는 데 그쳤다.

◆74% 빚 때문에 허리띠 졸라매

2016년 3월말 현재 가구의 평균 부채는 6천655만원으로 전년에 비해 6.4% 늘었다.

부채를 보유한 가구는 전체 가구의 64.5%로 전년보다 0.1%p 감소했지만, 부채 보유가구의 중앙값은 5천만원으로 전년에 비해 11.1% 증가했다.

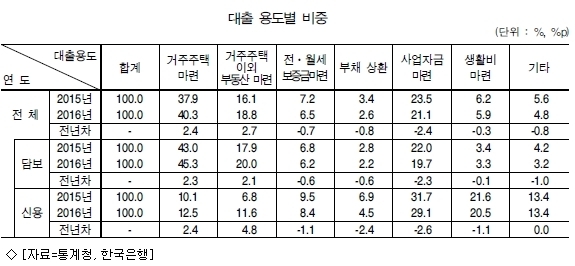

금융부채 70.4%와 임대보증금 29.6%로 구성되며, 전년 대비 금융부채가 0.7%p 늘어났다. 금융부채의 대부분은 주택 등 담보대출로, 3천847만원이었다.

담보 및 신용대출의 용도별로는 '거주주택 마련'이 40.3%로 가장 컸다. 거주주택 마련 용도의 대출은 전년보다 2.4%p 늘어났다.

부채 보유 가구의 절반 가까운 가구가 5천만원 이상의 빚이 있었다. 18.6%가 1천만원 미만, 1천만~3천만원 미만이 19.2%로 가장 많았으며, 1억1천만~2억원 미만도 12.4%나 됐다. 부채 보유액이 3억원 이상인 가구는 7.2%였다.

전년 대비 40대, 30대, 30세 미만 가구 순으로 부채가 증가해 젊은 층의 빚 증가폭이 컸다.

대출기관은 '은행'이 74.6%, 대출 상환방법은 '만기 일시상환'이 31.7%로 가장 높았다.

금융부채를 보유하고 있는 가구 중 '원리금상환이 부담스럽다'고 응답한 가구는 70.1%로 전년과 유사하게 높은 상황이었다. 가계부채에 대해 '상환이 불가능할 것'이라고 응답한 가구는 6.1%로 전년에 비해 0.9%p 감소했다.

생계에 부담스러운 가구 중 74.5%가 원금상환 및 이자지급의 부담으로 가계의 저축 및 투자, 지출을 줄이고 있는 것으로 나타났다.

3월말 현재 가구의 평균 자산은 3억 6천187만원으로 전년에 비해 4.3% 증가했다. 금융자산 26.0%(9천400만원)와 실물자산 74.0%(2억 6천788만원)로 구성돼 부동산 등의 비중이 높았다.

전체가구의 68.0%가 3억원 미만의 순자산을 보유했으며, 1억원 미만 보유가구(34.8%), 1억~2억원(19.2%), 2억~3억원(14.0%) 순이었다. 10억원 이상인 가구는 4.5%였다.

연령대는 '50대', 종사상 지위는 '자영업자' 가구의 자산이 가장 많았다.

가구 소득 증가 및 여유자금 발생 시 주된 운용 방법은 '저축과 금융자산 투자'가 44.3%, '부동산 구입'은 27.0%, '부채 상환'은 22.7% 순이었다.

전년에 비해 '저축과 금융자산 투자'와 '내구재 구입'은 각각 1.3%p, 0.4%p 증가한 반면, '부동산 구입'과 '부채 상환'은 각각 0.8%p, 0.9%p 감소했다.

부채 중 주택담보대출의 비중이 높았지만 주택가격에 대해서는 비관론이 더 커졌다.

1년 후 거주 지역 주택가격 전망에 대해서는 가구주의 23.0%가 '상승할 것'이라고 답했으며, 10.7%는 '하락할 것이다', 48.2%는 '변화가 없을 것이다'고 응답했다. 전년에 비해 '하락할 것이다'고 전망한 가구의 비율은 4.2%p 증가한 반면, '상승할 것이다'는 가구는 3.4%p 감소한 것이다.

소득이 증가하거나 여유자금이 생길 경우 부동산에 투자할 의사가 있는 가구주도 전년보다 1.2%p 감소한 51.0%로 나타났다.

◆60% 이상이 연 소득 5천만원 미만

한편 2015년 가구의 평균 소득은 4천883만원으로 전년 대비 2.4% 증가했다.

근로소득은 3천199만원(65.5%), 사업소득 1천122만원(23.0%), 공적이전소득 274만원(5.6%) 등으로 구성됐다.

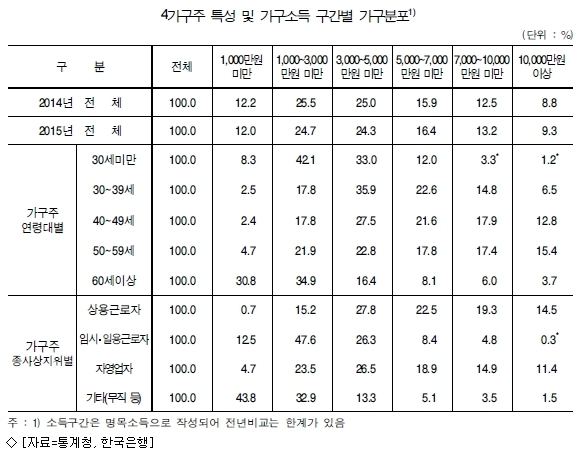

60% 이상의 가구가 총 소득 5천만원 미만이었다. 1천만원 미만은 12.0%, 1천만~3천만원은 24.7%, 3천만~5천만원은 24.3%, 5천만~7천만원은 16.4%, 7천만원~1억원은 13.2%, 1억원 이상은 9.3%였다.

1인가구는 1천만원 미만에서 차지하는 비율이 44.1%로 가장 높고, 2인가구는 1천만~3천만원에서 42.2%, 3인∼5인이상 가구는 3천만~5천만원에서 각각 30.9%, 26.4%, 25.2%로 가장 높게 나타났다.

가구소득에서 비소비지출을 뺀 처분가능소득은 4천22만원으로 2014년에 비해 2.4% 증가했다.

노후 대비는 여전히 부족했다.

2016년 3월말 기준 가구주의 예상 은퇴 연령은 66.9세이며, 실제 은퇴한 연령은 61.9세였다.

이 중 가구주가 은퇴한 가구는 16.3%로, 가구주와 배우자의 노후 준비상황이 '잘 된 가구'는 8.8%에 불과했으며, '잘 되어 있지 않은 가구'는 37.3%, '전혀 준비 안 된 가구'도 19.3%로 집계됐다.

가구주가 은퇴한 가구 중 생활비 충당정도가 '여유 있는 가구'는 8.7%인 반면, '부족한 가구'는 39.0%, '매우 부족한 가구'도 21.5%로 나타났다.

김다운기자 kdw@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기