[윤지혜기자] '로봇 펀드매니저'들이 투자 성향에 맞춘 위험관리도 상당한 수준을 보인 것으로 파악된다.

1일 아이뉴스24가 지난 10월24일 문을 연 로보어드바이저 테스트베드(코스콤 운영)에 올라와있는 로보어드바이저의 수익률과 위험지표를 연계해 분석해본 결과, 다양한 로보어드바이저가 모델의 특성을 감안한 적당한 수준의 위험도를 잘 설계해 적용한 것으로 풀이됐다.

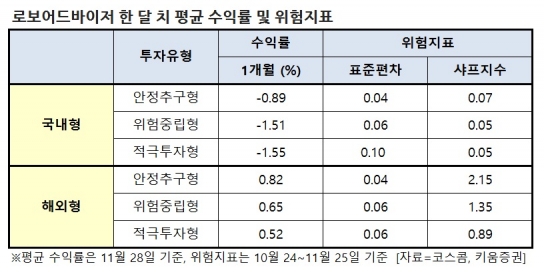

10월24일부터 11월25일까지의 약 한 달의 기간 동안 국내 안정추구형(안정형)의 한 달 평균 표준편차는 0.04이었고, 위험중립형(중립형)은 0.06, 적극투자형(적극형)은 0.10이었다.

다만, 이번 분석을 위해 코스콤과 키움증권에서 제공받은 수치데이터는 수익률 및 위험지표 산출 기간 사이에 1거래일의 차이가 있음을 감안해야 한다.

표준편차란 수익률의 변동성을 나타내는 지표로, 값이 클수록 변동성이 심해 위험성이 높다는 것을 의미한다. 보편적으로 안정형의 표준편차가 적극형보다 낮게 나타난다.

'고위험·고수익'을 추구하는 적극형의 표준편차가 안정형보다 높게 나타나는 것이 이상적이라는 점을 고려하면, 로보어드바이저가 투자성향별로 적절하게 자산운용을 하고 있다고 평가할 수 있다.

위험 대비 수익률을 나타내는 '샤프지수'는 안정형이 높게 나타났다. 측정기간과 투자전략이 동일한 경우 샤프지수가 높을수록 수익률 변동폭이 크지 않으면서 고수익을 올리는 펀드로 간주한다.

국내 안정형의 평균 샤프지수는 0.07, 중립형은 0.05, 적극형은 0.05로, 지난 한 달간 국내 증시가 약세를 이어간 가운데 안정형의 평균 수익률(-0.95%)이 적극형(-1.75%)을 웃돈 것이 영향을 미친 것으로 보인다.

◆일부 안정형 RA, 변동성 높은데도 수익률 낮아

다만, 일부 로보어드바이저에서는 안정형과 적극형의 변동성 차이가 미미한 데도 불구하고 수익률 차이는 커 특정 유형의 투자자가 불리할 수도 있는 것으로 나타났다.

특히 쿼터백자산운용의 '쿼터백국내베타'의 경우 지난달 28일을 기준으로 한 달치 수익률을 비교한 결과 안정형은 –1.16%, 적극형은 0.06%를 기록했다. 두 유형 간 표준편차 차이는 0.01포인트로, 전체 평균(0.7포인트)에도 한참 못 미쳤다.

안정형 투자자가 적극형과 비슷한 수준의 위험을 감수했지만 수익률은 적극형보다 1.22%포인트나 낮게 나타난 것이다. 한 달간의 테스트 기간이 짧긴 하지만, '고위험-고수익'이란 투자원칙이 실현되지 않았다는 지적이 제기될 수 있다.

이에 대해 쿼터백자산운용 측은 "유사한 변동성 수준에서는 높은 수익률을 따라가야 하는 게 맞다"면서도 "표준편차를 비교하기엔 테스트 기간이 짧았고, 최근 채권과 주식이 같은 방향으로 움직이면서 자산 간의 성과 변동성 차이가 별로 없었다"고 설명했다.

안정형과 적극형의 평균 표준편차 차이는 해외 상장지수펀드(ETF) 등에 투자하는 해외형 로보어드바이저에서 더 적게 나타났다. 해외형의 경우 안정형의 평균 표준편차는 0.04, 적극형은 0.05를 기록했다.

디셈버앤컴퍼니가 운용하는 '디셈버 ISAAC 자산배분 해외형'의 경우에도 두 유형 간 표준편차 차이가 0.01포인트에 불과하지만 수익률은 안정형(–0.76%)이 적극형(–0.72%)보다 0.4%포인트 낮았다.

디셈버앤컴퍼니 측은 "해외형 로보어드바이저의 경우 달러로 투자하는데, 테스트베드에서는 달러 자산을 원화로 환전해 수익률을 산출하기 때문에, 환율 변동성에 자산배분 변동성이 묻히는 경향이 있다"며 "예컨대 원/달러 환율이 하루 사이 1천170원에서 1천130원으로 내려갔다면 달러 자산으로는 수익률이 변함 없는데도 원화로 환전했을 때 –0.03%를 기록하게 되는 것"이라고 설명했다.

NH투자증권의 'QV 글로벌 자산배분(해외형)'은 안정형과 적극형의 표준편차가 0.05로 동일했다. QV포트폴리오의 투자 유형별 목표 표준편차는 안정형이 0.04, 적극형이 0.07이다.

NH투자증권 측은 "최근 환율 변동이 심해진 데다, 글로벌 채권의 변동성이 심해진 점 등으로 투자 유형별 변동성 차이가 잘 나타나고 있지 않다"며 "운용 기간이 좀 더 늘어나면 안정·중립·적극 등 투자 유형별 표준편차 차이가 뚜렷이 나타날 것"이라고 설명했다.

◆유형별 위험관리 제대로 못한 모델은 퇴출 가능성

코스콤은 내년 4월 말 알고리즘·금융보안 등 전문가 10인 이내로 구성된 민간심의위원회에서 시스템 안정성 및 보안성 등 최종심의를 거쳐 테스트를 통과한 알고리즘을 발표할 예정이다. 이때 위험지표가 투자 유형별로 관리되지 않는 로보어드바이저는 퇴출당할 가능성도 있다.

강석희 코스콤 RA테스트베드사무국 부서장은 "코스콤에서 샤프지수와 표준편차 등 위험지표에 관한 리포트를 작성할 예정이며, 민간심의위원회에서 이를 바탕으로 해당 로보어드바이저가 투자 유형별로 잘 관리되고 있는지 판단할 것"이라고 설명했다.

한편, 11월 25일 기준 로보어드바이저 국내 안정추구형 알고리즘의 한 달 평균 수익률은 -0.95%로 나타났다. 위험중립형은 -1.45%, 적극투자형은 -1.75%였다. 같은 기간 코스피지수는 -2.22%, 코스닥지수는 -7.90%를 기록한 것에 비해 양호한 성과다.

윤지혜기자 jie@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기