[김다운기자] SK하이닉스가 올 3분기부터 내년까지 반도체 업황이 개선되면서 양호한 실적을 지속할 것으로 전망됐다.

김민지 신한금융투자 애널리스트는 9일 SK하이닉스에 대해 "3분기에는 평균판매단가(ASP) 하락이 완화되면서 시장 추정치를 22% 상회하는 호실적이 기대된다"고 내다봤다.

3분기 매출은 전분기보다 4.5% 증가한 4조1천600억원, 영업이익은 48.7% 늘어난 6천733억원으로 예상했다.

PC와 서버·컨슈머 D램 고정가격은 2~3% 상승, 모바일 D램은 3.5% 가격이 하락하며 3분기 ASP 하락은 1.2%에 그칠 것이라는 전망이다.

김 애널리스트는 "전분기에 11% 하락했던 것을 고려하면 큰 폭의 개선"이라고 평가했다.

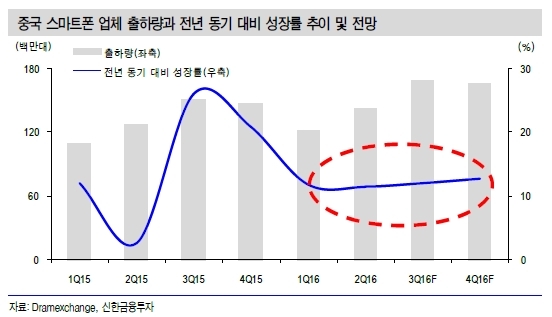

중국 스마트폰 출하량은 3개 분기 연속 전년 동기 대비 12% 성장이 지속되고 있고, D램 영업이익률은 전분기 대비 4.4%p 상승한 22.6%를 기록할 것으로 예상했다.

2017년에도 반도체 업황 개선으로 실적이 회복될 것이라는 기대다. 내년 SK하이닉스 매출은 올해보다 1.3% 증가한 16조2천억원, 영업이익은 15.2% 늘어난 2조7천억원으로 관측했다.

그는 "D램 업체들이 미세화만으로는 20% 이상의 공급 비트그로스(Bit Growth·비트 단위 생산량 증가율)가 어려운 가운데 신규 증설에 대해서는 보수적으로 접근하고 있다"고 판단했다.

반면 수요 측면에서는 글로벌 1, 2위 스마트폰 업체가 모두 베젤리스(화면의 테두리 부분을 없애는 것. 면적 증가 효과로 연결)와 듀얼카메라를 채택하고, 메모리도 4GB에서 6GB, 2GB에서 4GB로 탑재량 상향이 기대된다고 봤다.

김 애널리스트는 "수요와 공급 비트그로스가 모두 18~19%로 추정되는 상황에서 D램 공급초과율은 2016년 2.6%에서 2017년 1.5%로 감소할 전망"이라고 덧붙였다.

김다운기자 kdw@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기