[이혜경기자] 금리 인상이 이뤄지면 증권사 실적이 부진할 것으로 우려되면서 지난 6일 코스피 증권업 지수가 8%나 급락했다. 그러나 이 같은 우려는 과도하다는 분석이 나왔다.

7일 교보증권의 박혜진 애널리스트는 "최근 주택저당증권(MBS)의 대규모 물량 출회가 나타나며 채권시장 공급과잉으로 단기간 내 시장금리가 상승했는데, 이와 관련해 주요 경제지에서 2분기 적자 증권사가 속출할 것이라는 다소 자극적인 보도가 나와 투자심리가 악화됐다"며 "하지만 이 같은 우려는 과도하다"고 분석했다.

그는 단기적인 조정은 가능하다고 봤다. "이례적인 MBS 공급과잉으로 인한 금리 왜곡은 정상화될 것으로 예상하지만, 그 동안 증권업 지수가 급등했던 피로감과 거시 경제상황의 불확실성 증가로 단기적 기간조정 가능성은 존재한다"는 것이다.

그러나 "금리가 현재 수준에서 지속적으로 상승한다면 2분기 실적우려 가능성이 있긴 하나, 금리는 결국 국내외 경기상황을 반영할 것이므로 현 수준의 거래대금과 상품판매 호조세가 지속된다면 2분기실적도 양호할 것"이라고 지적했다.

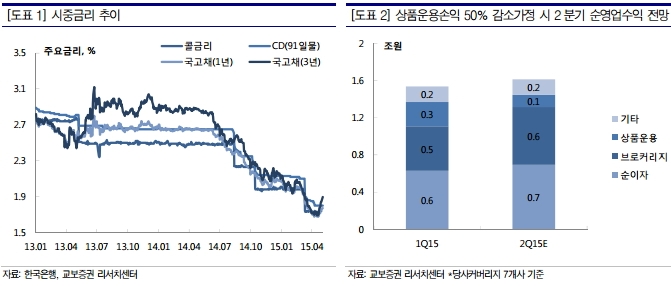

따라서 "단기간 내 금리 상승으로 2분기 상품운용손익이 1분기 대비 감소할 순 있으나, 우려할 만한 수준은 아니다"며 "전일 낙폭은 과하다"고 판단했다.

박 애널리스트에 따르면 대형 증권사를 기준으로 할 때 평균적으로 증시의 거래대금이 1조원 증가하면 소매영업(리테일) 수익은 분기당 150억원이 증가한다.

또한 1분기 7조5천억원 수준이었던 증시 거래대금이 2분기 들어 연일 10조원 이상 기록하고 있기 때문에 상품운용에서 이익이 절반가량 줄어든다고 가정하더라도 주식매매중개(브로커리지) 수익에서 올라오는 이익 폭이 크다고 설명했다.

아울러 주가연계증권(ELS), 파생상품연계증권(DLS) 등 상품판매부분은 여전히 호조인 데다, 순이자마진이 지속적으로 증가하고 있어 증권사들의 2분기 실적은 양호할 것이라고 박 애널리스트는 전망했다.

이혜경기자 vixen@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기