[이혜경기자] 31일 증권사들이 네이버의 지난 3분기 실적은 시장 기대치를 충족하는 양호한 수준으로 평가했다. 주요 사업인 모바일메신저 라인에 대한 긍정적인 시각도 여전했다.

아울러 자사주 취득 결정의 경우, 향후 지주사 전환을 염두에 둔 포석일 수 있다는 의견과 단순한 주주환원정책이라는 시각이 나란히 제시됐다.

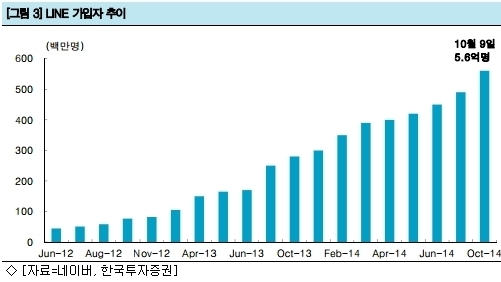

김동희 메리츠종금증권 애널리스트는 "라인 매출액이 전년 동기 대비 57.1% 증가한 2천85억원, 총매출 기준으로는 82.4% 증가한 3천281억원을 기록하며 분기사상 처음으로 3천억원대 매출을 냈다"며 라인이 네이버의 성장을 주도한 것으로 파악했다.

유안타증권의 이창영 애널리스트는 "라인 부문이 모바일 이모티콘(전년 동기 대비 14.6% 성장), 게임(12.5% 성장), 광고(13.8% 성장) 등 고르게 성장한 것으로 추정된다"며 "라인의 모바일 이모티콘, 게임, 광고, 콘텐츠의 현재 수익모델이 견조한 성장률을 보이고 있는 가운데, 신규 아이템인 모바일 결제, 택시, 배달, 음악, 만화 등의 수익모델 확대는 향후 실적성장 가속화 가능성을 높여줄 것"으로 전망했다.

교보증권의 이성빈 애널리스트는 "최근 주력 서비스 국가인 일본, 태국, 대만을 제외한 인도네시아, 남미, 중동 지역에서도 가입자가 증가하며 점유율을 올리는 모습 역시 긍정적"이라며 "4분기에는 계절적 성수기에 따른 광고 부분 실적 회복 및 라인 성장을 바탕으로 매출액 7천613억원(전년 동기 대비 21.1% 성장)을 낼 것"으로 예상했다.

네이버에 대한 긍정적인 평가가 주를 이뤘지만 아직 약한 부분에 대한 지적도 있었다.

김윤진 대신증권 애널리스트는 "지금까지 모바일 환경에서 효율적인 광고는 검색, 뉴스피드, 동영상 등인데, 네이버는 한국에서 모바일 검색을 잘 대응하고 있으나 라인의 경우 검색 및 뉴스피드에서 아직 경쟁력이 제한적인 것"이라며 "타임라인 활성화 및 광고모델 접목은 라인의 중요한 숙제"라고 지적했다.

◆자사주 매입, 지주사 전환 포석?

한편, 지난 29일 네이버가 주가 안정 도모 및 주주가치 환원을 위해 2천650억원(32만9천주, 총 주식의 1% 수준) 규모의 자사주를 매입하겠다고 발표한 건에 대해서는 향후 지주사 전환 가능성을 염두에 둔 것이라는 분석이 있었다.

유안타증권의 이 애널리스트는 "네이버가 전체 발행주식수 대비 기존 자기주식보유비율 9.6%에서 1% 추가취득을 발표했는데, 최대주주 이해진 의장의 지분율이 4.6%에 불과한 상황에서, 자사주 보유비율 증가는 라인의 해외상장을 앞두고 라인을 포함한 기업전체의 지배력 강화를 위한 지주사 전환 가능성을 담은 것으로 예상해 볼 수 있다"고 설명했다.

즉, 자사주를 재원으로 지주사와 순수사업회사로 인적분할한 뒤, 사업회사의 대주주 지분을 지주사에 현물출자하게 되면 대주주의 기업 지배력이 현재보다 크게 배가 될 수 있다는 것이다. 또한 지주사와 순수사업회사가 라인 지분을 나눠 보유하게 되면 라인에 대한 지배력도 강화되고 전략적 투자유치에도 유리한 지분구조가 된다는 판단이다.

그러나 이번 자사주 매입이 단순한 주주환원 이벤트일 뿐이라는 의견도 있다. 메리츠종금증권의 김 애널리스트는 "네이버는 지난 2010 년 이후 매년 연 순익의 30%를 주주가치 제고를 위해 배당 혹은 자사주 매입에 쓰고 있다"며 "정기적인 주주환원 이벤트"라고 확대 해석에 선을 그었다.

이혜경기자 vixen@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기