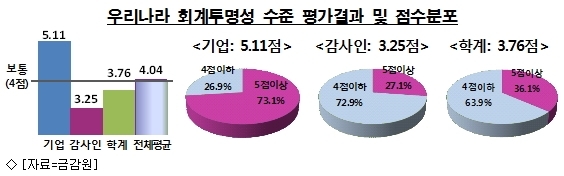

[이혜경기자] 우리나라 기업 회계투명성이 7점 만점에 평균 4.04점으로 다소 미흡한 것으로 평가됐다.

금융감독원이 지난 10월29일부터 11월12일 사이에 상장기업 경영진, 공인회계사(외부감사인), 회계학 교수 등을 대상으로 한 설문조사에서 이 같이 나타났다.

특히 기업 경영진들은 5.11점으로 다소 높게 평가했으나, 학계(3.76점)와 외부감사인(3.25점)은 보통 이하로 평가해 현저한 시각차를 보였다.

5점 이상을 매긴 기업 경영진은 73%에 이른 반면에, 외부감사인은 약 27%, 학계는 약 36%에 그쳤다.

낮게 평가한 응답자들은 평가상로 회계정보의 충실한 공시에 대한 경영자의 의식수준이 낮고, 기업의 지배구조가 효과적으로 작동하지 않으며, 외부 감사기능이 잘 작동하지 않기 때문이라고 지적했다.

조사 대상자들은 우리나라의 회계투명성이 2000년대 중반 이후로 지속 향상되고 있다는 점에 대해서는 대체로 동의했다(4.80점).

외부감사기능 적정성은 다소 양호하게 봤고(4.42점), 비상장기업은 상장기업보다 이 부분이 떨어진다고 진단했다(3.38점).

외부감사인의 전문성 독립성 및 감사기간, 수수료 적정성 등에 대해 경영진은 대체로 양호한 수준으로 평가했다. 이와 달리 외부감사인과 학계는 전문성에 대해서는 약간 높게 평가했지만 감사기간과 수수료 수준은 매우 미흡하다고 평가했다.

또 경영진들은 기업의 재무제표 직접작성 수준에 대해 비교적 좋은 점수를 줬지만(4.83점), 학계(3.53점)와 외부감사인(3.00점)은 미흡하다고 답해 온도차가 있었다.

'결산종료 후 90일 이내'인 현행 재무제표 공시시한의 경우, 경영진과 학계는 그다지 촉박하지 않다고 답했다. 각각 4.54점과 4.71점이었다. 그러나 외부감사인(3.14점)은 외부감사업무 수행시간이 부족해 공시시한의 연장이 필요하다는 입장이었다. "기업 결산월이 12월에 집중돼 적정인력 배분과 충분한 감사시간 확보가 어렵다"는 것이 이유였다.

아울러, IFRS(국제회계기준) 도입이 회계투명성 제고에 기여한 효과에 대해서는 보통수준(3.81점)으로 평가했다. 경영진(4.20점)과 학계(3.99점)에 비해 외부감사인(3.25점)이 다소 낮은 점수를 줬다. 저평가 응답자들은 "회계처리기준의 자의적 해석 가능성과 다양한 회계처리방법 용인 등이 문제"라고 지적했다.

금융감독당국의 회계감독과 제재 기능은 어느 정도 유효하게 작동한다는 평가를 받았다. 4.27점이었다. 다만 전체 상장사수 대비 회계감리 실시비율이 낮고 감리실시 후 수정되기까지 장기간이 소요되는 점 등은 문제로 지적됐다.

금감권은 설문 결과로 미뤄 앞으로 회계법인 조직화를 통해 감사품질 위주의 경쟁을 유도하고, 재무제표 공시시한(법인세 신고기한)을 연장해 외부감사의 충실한 수행을 위한 여건을 개선할 필요가 있는 것으로 파악했다.

또 재무제표 직접작성 책임에 대한 기업의 인식과 관행 개선이 필요하고, 외부감사인 스스로 독립성 제고를 위한 자정노력도 강화돼야 할 것으로 진단했다.

이혜경기자 vixen@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기