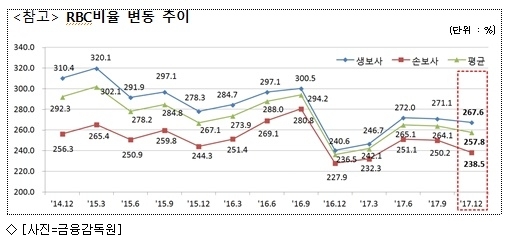

[아이뉴스24 허인혜 기자] 보험사의 RBC비율이 257.8%를 기록하며 금융당국의 권고안을 웃돌았지만, 여전히 약체 보험사들의 RBC비율은 지지부진한 모습이다.

추가 금리인상과 2021년 새 국제회계기준(IFRS17)과 신RBC(킥스·K-ICS)를 앞둔 상황에서 포트폴리오 분석이 시급하다는 분석이다.

가용자본이 적은 소형 생명보험사가 고금리 확정형 상품을 많이 판매했을 수록 RBC비율이 급격히 떨어질 가능성이 제기된다.

19일 금융감독원에 따르면 2017년 12월 말 보험회사의 RBC비율은 257.8%로 집계됐다. RBC비율은 가용자본에서 요구자본을 나눈 수치로 보험사의 재무건전성을 나타낸다.

RBC비율 공개 시기마다 약체로 이름이 오르내린 KDB생명과 MG손해보험은 이번에도 최하위권을 면치 못했다.

KDB생명이 108.5%로 생명보험과 손해보험 전 업계에서 RBC비율이 가장 낮았다. 이는 지난해 3분기 RBC인 116.1%에서 7.7%P감소한 수치다. 다만 올해 초 3천44억원 규모의 유상증자를 완료해 RBC비율은 이보다 오를 것으로 전망된다. KDB생명의 기대 추산치는 150%를 넘는다. MG손해보험은 같은 시기 111.0%를 기록해 전분기 대비 4.6%P 하락세를 보였다.

금융당국의 RBC 권고 비율인 150%는 넘겼지만 200%를 하회하는 보험사는 ▲흥국생명, 현대라이프생명, 신한생명, DGB생명, KB생명, DB생명, 하나생명(이상 생명보험사) ▲메리츠화재, 한화손보, 롯데손보, 흥국화재, 현대해상, KB손보, 농협손보(이상 손해보험사) 등이었다.

생명보험업계의 RBC비율은 개선 흐름을 보이지 못했다. 손해보험사의 하락세가 생명보험사보다 높지만, 생보사들의 RBC비율이 하위사·상위사 사이 들쭉날쭉한 데다 하위권 보험사들이 RBC비율을 회복하기는커녕 오히려 떨어뜨리고 있다.

생보업계 RBC비율 200% 이하의 8개사 중 흥국생명과 현대라이프를 제외한 6개사의 RBC비율은 적게는 0.3%P에서 많게는 12.5%P까지 하향조정됐다.

2021년 IFRS17과 킥스 등 '빅 이벤트'를 앞두고 조정이 시급하다는 우려가 나온다. 킥스의 단계적 적용을 위해 도입한 부채듀레이션 확대 탓에 대형사들의 RBC도 지난해 말부터 요동치고 있다.

IFRS17은 보험 부채를 원가가 아닌 시가로 평가한다. 이렇게 보험 부채가 급증하면 RBC비율도 하락한다. 현재 보험사의 평균 RBC와 자본력으로는 시가평가 제도를 지탱하기 어렵다는 분석이다.

포트폴리오도 난제다. 특히 자본력 자체가 부족한 소형 생명보험사가 과거 고금리 확정형 상품을 많이 판매했다면 킥스의 직격타를 맞는다.

박종수 금감원 보험리스크제도실장은 "현행 RBC와 킥스의 연관성은 크지 않지만, 현재 RBC보다 크게 떨어지는 회사들이 발생한다는 게 중요하다"며 "기본적으로 가용자본 자체가 우량한 회사들은 요구자본이 변동되더라도 포용할 수 있지만, 고금리 확정형을 많이 판매해 수익을 올린 회사라면 킥스에서 부정적인 평가를 받게 된다"고 설명했다.

추가 금리인상도 양날의 검이다. 장기적으로는 이자마진이나 자산운용 수익률이 개선되지만, 단기적으로는 자본건정성이 하락할 수 있다. 지난해 말 RBC비율이 당해 9월과 비교해 6.3%P 떨어진 이유도 금리인상 여파다.

보험업계 관계자는 "연내 RBC비율을 200%에 맞추기 위해 노력하고 있지만 자본확충에 따른 금융비용도 계산하지 않을 수 없어 셈법이 복잡해졌다"며 "부동산 매각처럼 제 살을 깎아 팔거나 대규모 이자 등을 감수하고 신종자본증권을 발행할 뿐 특별한 묘수는 없는 실정"이라고 답했다.

허인혜기자 freesia@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기