[아이뉴스24 김지수기자] 최근 3년간 부동산 관련 가계부채는 중·장년 고소득층을 중심으로 늘어났으며 청년층은 실수요 목적의 부채가, 노년층의 경우 임대보증금 목적의 부채가 2분위 이상 소득층에서 크게 증가한 것으로 나타났다.

한국은행이 24일 발표한 '세대별 가계부채의 특징 및 시사점'에 따르면 2013년부터 2016년까지 중·장년층의 부채가 전체부채의 61%를 차지한 가운데 가계부채 증가의 절반 이상을 주도한 것으로 나타났다. 청년층은 주택 실수요 목적의 금융부채를 중심으로 부채를 늘려왔으며 노년층은 자산 축소 시기임에도 불구하고 임대보증금 부채가 크게 증가한 가운데 금융부채도 증가했다.

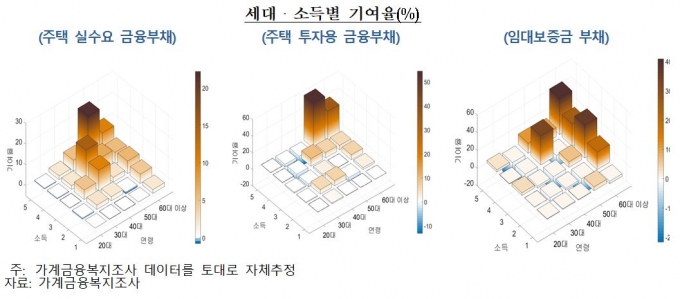

세대 소득별 가계부채 증가 요인을 살펴보면 청년층의 경우 활발한 전·월세의 자가 전환이 이뤄지며 최저 소득층을 제외한 소득층 전반의 실거주 목적 부채가 증가했다. 중·장년층은 투자 목적의 부채가 크게 늘었으며 50대의 5분위 이상 고소득층은 금융부채를, 40대 4분위 이상 고소득층은 전월세 보증금 부채를 중심으로 투자 목적 부채가 증가했다.

실수요 주택 마련을 위한 부채는 40·50대 모두 3분위 이상 중상위 소득층을 중심으로 증가했으며 노년층은 소득층 전반의 전월세 보증금 부채가 크게 늘었다. 세대별 건전성 측면에서는 중·장년층에 비해 청년층 및 노년층이 상대적으로 취약한 것으로 드러났다.

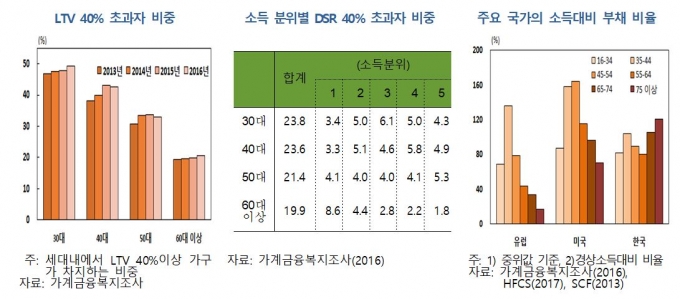

LTV 비율은 LTV 규제완화의 영향으로 LTV비율 40%를 초과하는 가계 비중이 모든 세대에 걸쳐 증가했다. LTV비율은 연령이 낮을수록 40% 초과자 비중이 높아지는 모습을 보였다.

향후 도입될 예정인 DSR 규제는 가구주의 소득 및 연령과 큰 관련 없이 대출에 전반적인 영향을 줄 것으로 한국은행은 전망했다. 연령별, 소득별로 살펴보면 DSR 40% 초과 가계비중은 노년층으로 갈수록 낮아지는 경향이 있으나 차이가 크지 않고, 50세 이하에서는 소득과 DSR의 관계도 약한 모습을 보였다.

목적별로 살펴보면 주택 실수요 및 주택투자를 위한 금융부채는 각각 연평균 17.6%, 19.7%(2013년 이후 연평균) 증가했으며 이는 총부채(가계신용 기준) 및 명목소득 증가율(각각 10.6%, 2.0%)을 큰 폭 상회하는 수준이다. 전세보증금 등 임대차 관련 부채는 크게 증가한 것으로 나타났다. 이는 매매 및 전세가격이 모두 오름세를 보이는 가운데 매매대비 전세 가격이 보다 상승함에 따라 보증금을 활용한 다주택 보유자가 늘어난데 기인한 것으로 보인다.

가처분소득대비 부채 비율은 청년층의 경우 여타 세대를 하회하나 실물자산대비 부채비율이 비교적 높은 수치를 기록했다. 중·장년층은 부채비율은 낮으나 금융부채비율이 높았고 노년층은 임대주택 등 실물자산에 대한 선호 등으로 부채 비율이 다른 세대를 크게 상회했다.

청년층의 경우 축적한 실물 및 금융자산에 비해 부채가 많고 노년층은 소득과 금융자산에 비해 부채가 상대적으로 많은 것으로 나타났다. 다만 청년층은 건정성 평가 시 금융자산을 축적한 후 가계주택을 통해 주택마련에 나서는 생애주기 특성을 반영한 결과로 보인다.

노년층의 부채 및 주택소유비중은 지속적으로 증가하는 것으로 나타나고 있다. 건전성 측면에서는 중·장년층에 비해 청년층 및 노년층이 상대적으로 취약한 모습을 보였다.

한국은행은 관계자는 "정책당국은 상대적으로 건전성이 취약한 노년층의 부채 확대 및 실물 자산 의존도 심화라는 리스크 확대에 유의해 정책을 운용할 필요가 있다"고 말했다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기