[아이뉴스24 윤지혜기자] 아모레퍼시픽의 올 4분기 실적이 내수 침체로 인해 시장 기대치를 밑돌 것이란 전망이 나왔다.

양지혜 메리츠종금증권 애널리스튼느 6일 아모레퍼시픽의 4분기 매출액으로 전년 대비 10.8% 증가한 1조3천585억원, 영업이익은 6.8% 늘어난 1천318억원을 기록할 것으로 내다봤다. 이는 시장에서 예상한 매출액(1조4천146억원)과 영업이익(1천569억원)을 하회하는 수치다.

양 애널리스트는 아모레퍼시픽의 실적 부진 이유로 ▲국내 아리따움, 백화점, 방문판매 매출 부진 ▲중국법인 성과급 및 지주사 로열티 지급 ▲치약 관련 추가 환불비용 집행을 꼽았다.

특히 침체된 내수 환경이 아모레퍼시픽의 실적을 끌어내릴 것으로 풀이된다.

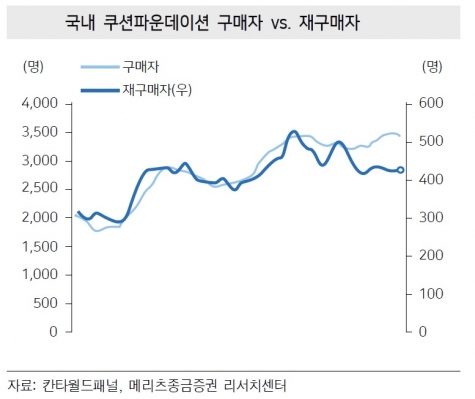

그는 "국내 내수 부진의 원인은 전반적인 소비 침체의 영향도 있지만 그동안 성장을 크게 견인하던 쿠션파운데이션 판매가 둔화됐기 때문"이라며 "국내 여성 소비자의 쿠션 구매경험률은 37%로 이미 과거 BB크림 피크 수준인 33%를 넘어섰다"고 강조했다.

최근 국내 화장품 업계에서는 쿠션의 재구매율이 하락하면서 프라이머, 하이라이터 등 새로운 타입의 베이스 메이크업 제품이 떠오르고 있다는 설명이다.

반면 해외 고객을 대상 매출액은 전년 대비 늘어날 것으로 보인다.

그는 올 4분기 면세 채널과 해외법인 성장률은 전년 대비 각각 6.3%, 21% 상승할 것으로 예상하며 "중국법인의 경우 위안화 기준 매출액 성장률이 40%대를 달성한 것으로 추산되나, 원화 대비 위안화가 6% 정도 하락해 원화 기준으로는 30% 중반대의 성장률을 기록할 것"이라고 분석했다.

이어 "아직 중국 시장에서의 쿠션은 초기 단계이기 때문에 해외를 중심으로 높은 성장이 예상된다"며 "특히 중국 소비세 폐지에 따른 아모레퍼시픽 색조제품의 가격인하(평균 8~9% 수준 예상)는 쿠션을 비롯한 색조제품 판매 확대에 긍정적으로 작용할 것"으로 내다봤다.

그는 아모레퍼시픽의 목표주가를 기존 46만원에서 37만원으로 하향 조정하며 "2017년에도 해외 시장에서의 높은 성장은 지속되겠지만 면세 채널을 비롯한 국내 실적 둔화가 예상된다"고 덧붙였다.

윤지혜기자 jie@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기