[김관용기자]최근 금융권에도 모바일, 스마트 기술과 클라우드 컴퓨팅 등 정보통신기술(IT) 발전을 반영한 '스마트 금융'이 화두가 되고 있다. 금융IT의 개념이 차세대 시스템 구축을 넘어 스마트 서비스로 옮겨가고 있는 것이다.

스마트 금융은 언제 어디서나 어떤 기기로도 이용이 가능한 금융 서비스로, 고객 스스로가 쉽고, 간편하고 재미를 느낀다는 개념. 이제까지의 금융서비스가 금융사의 업무 편의성 중심으로 짜여 있었다면, 이제는 고객 중심으로 금융 서비스가 재편된다는 뜻이다.

KB국민은행 IT채널개발부 김용재 팀장은 "스마트 디바이스의 성장은 개인의 일상생활과 직장에서의 일하는 방식을 바꾸고 있다"면서 "은행권도 스마트금융 서비스를 위해 인프라 구축과 소셜 네트워크 서비스(SNS), 대면채널과 비대면채널의 멀티채널 전략 등을 추진하고 있다"고 강조했다.

KB국민은행은 스마트뱅킹 기반 구축을 위해 지난 2007년 부터 14개 프로젝트를 포함한 차세대 시스템 '엔자이언트(n.GIANT)'를 구축하고 있다.

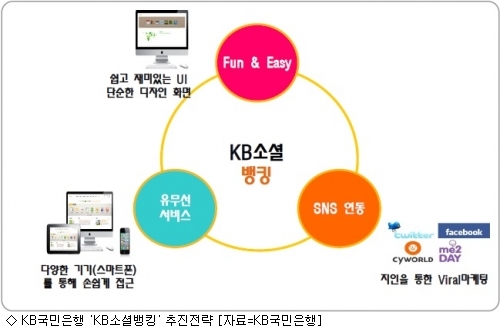

KB국민은행은 기존 스마트폰 기반 스마트뱅킹을 넘어 고객 개인화와 커뮤니케이션 중심의 금융서비스를 강조하고 있다. 대표적인 것이 금융에 SNS를 접목한 'KB소셜뱅킹'과 고객친화적 인터넷뱅킹 서비스인 '오픈 인터넷 뱅킹'이다.

이를 바탕으로 KB국민은행은 스마트 금융 마케팅 채널을 구축하고 있다. 김 팀장은 "IT와 금융의 융합으로 물리적인 지점망은 곧 영업력이라는 등식이 깨졌다"면서 "고객을 기다리는 영업에서 찾아가는 영업으로 영업방식의 변화에 대한 마케팅 채널을 구축하고 있다"고 설명했다.

즉, 영업점과 인터넷 채널을 융합한 마케팅 체계를 만든다는 것으로, SNS 기법을 활용해 온라인 관계 마케팅 커뮤니티를 형성하고, 고객 인맥관리에서 상품판매로 전개는 스마트 영업채널을 구현한다는 전략이다.

이를 위해 KB국민은행은 태블릿PC 기반 아웃도어 영업 및 마케팅 지원시스템을 구축했다. 이를 통해 섭외 담당자는 모바일기기로 고객을 만나고 영업 현장에서 즉시 여신 의사 결정과 프로세스를 진행한다.

◆서류없는 은행업무, 모바일 신용카드, IT 기반 은행점포까지

IT기술을 접목해 은행 점포를 꾸미는 '스마트 브랜치(Smart Branch)'도 각광받고 있는 분야다. 스마트 브랜치는 IT를 기반으로 미디어 월, 미디어 데스크, 스마트 기기, 화상회의 시스템 등 다양한 IT 요소가 투입된다.

SK C&C 박일두 금융컨설팅팀 수석컨설턴트는 "스마트 브랜치를 방문한 고객은 서비스를 제공받는 객체에서 영업점 내의 다양한 정보를 활용해 의사결정을 하는 '스마트'한 의사결정의 주체로서의 경험을 만들어 간다"고 설명했다.

SK C&C가 선보인 TSM(Trusted Service Manager)솔루션도 IT와 금융이 만난 스마트 결제 솔루션이다. TSM솔루션은 모바일 신용카드의 신청과 발급, 정지를 포함하는 라이프 사이클 매니지먼트를 구현하고 서비스 제공자의 계정과 모바일 디바이스 관리 등을 지원한다.

TSM 서비스는 다양한 업체들이 모바일 결제 상품과 서비스를 출시할 수 있게 하며, 사용자들은 모바일기기를 이용해 쉽고 편하게 원하는 물품을 구매할 수 있게 됐다. 실제로 SK C&C는 SK C&C는 TSM과 전자지갑, 모바일 마케팅 등을 하나로 통합한 '코어파이어' 브랜드를 북미시장에 론칭했다.

또한 SK C&C 관계자는 "최근 은행들이 계약이나 여신 등의 업무에서 문서를 줄이는 페이퍼리스(Paperless) 도입을 추진하고 있다"면서 "이를 통해 고객이나 직원들은 복잡한 서류 절차 없이 쉽고 간단하게 업무를 처리할 수 있다"고 말했다. 페이퍼리스는 현재 국민은행이 가장 먼저 도입해 운영 중에 있다.

◆금융과 IT의 융합, 온라인 자동화에서 스마트 금융으로 변화

초창기 금융IT는 업무 처리의 온라인 자동화 개념이었다. 전 은행의 비즈니스 관점에서 진행된 온라인화가 아니라 개별 업무처리의 자동화 수준이었다. 1990년대 들어서는 대부분의 시중 은행들이 시스템 전체의 통합성을 고려한 3차 종합 온라인망 구축을 완료했다.

90년대 중반 이후에는 금융산업 경쟁력 강화에 대한 논의를 시작하면서 포스트 3차 온라인 시스템에 대한 논의가 시작됐고, 차세대 뱅킹시스템이란 용어가 이때 등장했다.

차세대 시스템 논의는 IMF를 거치며 주춤했지만, 2001년 국민은행이 시중은행 최초로 차세대 뱅킹시스템을 구축하면서 가시화되기 시작했다. 현재는 대부분의 시중은행들이 차세대 시스템을 구축해 가동하고 있으며, 최근에는 증권사, 보험사, 카드사 등을 포함한 전 금융권에 차세대 시스템 구축이 진행되고 있다.

특히 기업은행은 2천600억원 규모의 2기 차세대 시스템 도입을 추진하고 있으며, 산업은행, 우리은행, 외환은행 등도 2기 도입을 고려하고 있는 상황이다.

한국IBM 글로벌비즈니스서비스 사업부의 '경영혁신 시리즈' 보고서에 따르면 차세대 시스템은 전사 수준의 비즈니스 전략을 효과적으로 반영하고 지원할 수 있도록 비즈니스와 IT가 이상적으로 통합된 시스템을 말한다.

보고서는 "차세대 시스템의 인프라 스트럭처는 상품과 채널을 중심으로 한 개별적 인프라 스트럭처가 아니라, 상품과 채널의 중복을 제거해 상품에 대한 처리, 수익성, 통제를 제공할 수 있는 공통적이고 고객 중심적인 인프라 스트럭처를 전사적인 정보 프레임워크를 기반으로 구축하는 것"이라고 강조했다.

차세대 시스템 구축은 금융권에 인력 감축과 비용절감, 운영 효율성의 향상, 비즈니스 확장의 기회를 제공했다.

우선 조직의 기능화에 따라 운영인력이 상품, 계약, 정산 등의 업무 영역으로 분산돼 최소 30% 이상의 인원이 감축됐다고 한국IBM은 설명했다.

또한 웹 기반의 통합 단말을 통해 단순 업무 처리의 효율성을 향상시켰고, 상품정보, 고객정보, 경영정보나 마케팅정보 등을 이용해 양질의 영업활동을 펼칠 수 있게 됐다. 뿐만 아니라 24시간, 365일 서비스의 도입으로 CDㆍATM과 같은 자동화기기를 통한 입출금서비스에서 벗어나 야간에도 동일한 시스템에서 동일한 원장을 이용해 주야간 서비스를 할 수 있게 됐다.

지난 14일 금융과 IT의 융합을 통한 혁신 콘퍼런스를 개최한 한국미래연구원 양승택 이사장은 "금융과 IT의 성공적 융합은 긍정적인 시너지를 창출해 금융 산업에 새로운 가능성을 제시해 왔다"면서 "스마트로 대변되는 최근의 IT발전은 금융산업의 질적 성장을 의미한다"고 강조했다.

김관용기자 kky1441@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기