[아이뉴스24 김나리기자] 신한금융투자는 13일 펄어비스에 대해 "온라인 게임 '검은사막'의 모바일버전 출시와 신규 지역 진출에 대한 기대감이 확대되고 있다"며 목표주가를 19만원에서 21만5천원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

펄어비스의 3분기 영업이익은 전분기보다 32.5% 하락한 151억원을 기록했다. 매출액은 276억원으로 16.9% 줄어들었다.

이문종 신한금융투자 애널리스트는 "펄어비스는 비수기 영향과 올 1월에 출시한 대만 지역의 하향 안정화, 북미·유럽 지역의 2분기 스팀(게임 플랫폼 중 하나) 출시 기저 효과 등에 의해 부진한 매출을 보였다"고 분석했다.

새롭게 진출한 남미 지역의 매출 역시 10억원 내외로 부진했다고 추정했다.

이 애널리스트는 "영업비용은 125억원으로 전분기대비 15.2% 증가했다"며 "신규 출시 예정 지역들에 대한 사전 마케팅과 콘솔, 모바일 등 플랫폼 확장 준비에 따른 인건비 증가 역시 실적 부진의 주요인"이라고 진단했다.

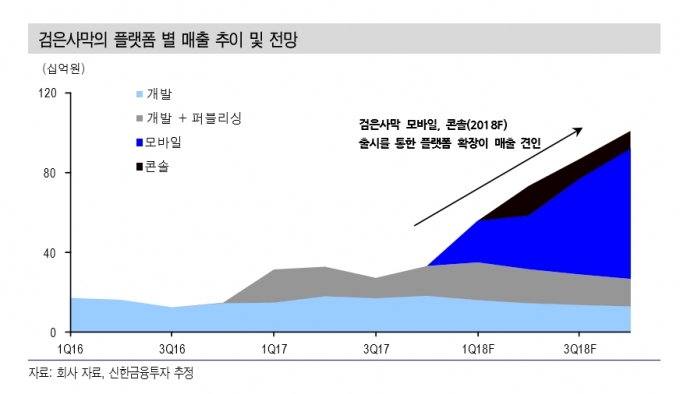

그러나 검은사막의 모바일 버전 출시에 대한 기대감이 확대되고, 신규 지역 흥행에 대한 기대감도 높아지면서 펄어비스가 4분기에는 호실적을 기록한 것이란 게 이 애널리스트의 판단이다.

검은사막이란 펄어비스의 대표적인 대규모다중접속역할수행게임(MMORPG)으로, 펄어비스는 온라인 게임 '검은사막'의 모바일화를 추진하고 있다. 검은사막 모바일 버전은 특유의 그래픽과 섬세한 캐릭터 커스터마이징 시스템이 강조될 것이라는 분석이다.

이 애널리스트는 "검은사막 모바일 2차 티저영상이 공개됐다"며 "검은사막 모바일 버전이 오는 23일부터 사전예약에 들어가는 만큼 내년 초 출시가 예상돼 이에 대한 본격적인 기대감이 확대되고 있다"고 설명했다.

펄어비스의 4분기 매출액과 영업이익은 각각 전년 동기 대비 21.5% 증가한 335억원, 23.2% 늘어난 186억원으로 추정했다.

이 애널리스트는 "4분기에는 성수기 효과에 전지역 성장세가 전망되고 터키·중동·동남아 등 신규 지역 출시 효과도 반영된다"며 "내년에는 글로벌 최대 시장 중국 진출도 예정된 만큼 컴퓨터(PC) 매출의 성장도 계속될 것"으로 내다봤다.

내년 매출액과 영업이익은 지난해 같은 기간보다 167% 상승한 3천397억원, 172% 늘어난 2천92억원으로 전망했다.

이 애널리스트는 "최대 시장 중국 시장과 신규 플랫폼에서의 성과에 따라 추정치 상향도 가능하다"며 "주가 상승에도 내년 기준 주가순이익비율(PER) 10배는 현저한 저평가"라고 판단했다.

김나리기자 lily@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기