[이혜경기자] 네이버의 동영상메신저 스노우가 제2의 라인으로 기대돼 성장잠재력이 크다는 전망이 나왔다.

7일 성종화 이베스트투자증권 애널리스트는 "이제는 스노우를 주목해야 할 때"라고 진단했다.

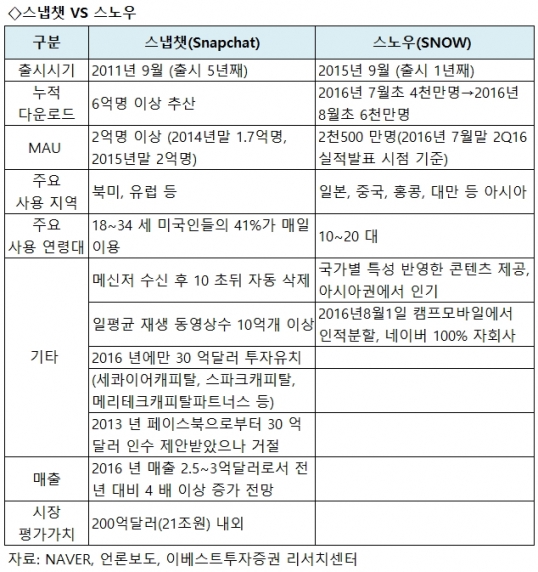

스노우는 지난 2015년 9월 론칭 후 11개월 만인 올해 8월초 누적가입자 6천만명을 달성했으며 가파른 가입자 증가 추이 감안 시 올해말 누적가입자 1억명을 돌파할 것으로 성 애널리스트는 예상했다.

네이버의 모바일메신저 '라인'이 누적가입자 1억명 돌파 시점부터 네이버의 강한 주가 상승요인으로 작용했고 본격적 가치평가가 단행됐다는 점을 기억할 필요가 있다는 판단이다.

성 애널리스트는 해외의 사진·동영상 공유서비스인 스냅챗의 성장세를 통해 스노우의 가능성을 기대했다.

스냅챗은 2011년 9월 론칭 후 5년 만에 가입자 6억명 이상, 월간 활성이용자수(MAU) 2억명 이상을 달성했으며, 올해 매출이 전년 대비 4배 이상 증가한 2억5천만~3억달러로 예상될 정도로 급성장했고, 현재 시장평가가치는 21조원에 달한다는 설명이다.

성 애널리스트는 "스노우의 경우도 론칭 11개월 만인 올 8월초 누적가입자 6천만명, MAU 2천500만명을 달성하는 등 가파른 성장세를 시현중"이라며 "아직은 MAU도 스냅챗의 9분의1에 불과하고 본격적인 수익화로 연결되기 전이지만 향후 성장잠재력은 매우 크다"고 평가했다.

그는 스노우의 궁극적인 MAU는 최소 1억명 내외로 스냅챗의 궁극적 MAU(4억명 정도 가정) 대비 4분의1 수준까지는 격차를 좁힐 것으로 내다봤다. 스노우 또한 광고, 콘텐츠 등 스냅챗과 동일한 형태의 비즈니스모델(BM)이 접목될 것으로 봤다.

성 애널리스트는 스노우에 대한 기대감을 반영한 기업가치를 2조6천억원으로 추산했다. 이는 스냅챗의 현재 시장평가가치 21조원에 궁극적 MAU 비중 25%를 적용한 후 50%를 추가 할인한 것으로, 충분히 유의한 수준이라는 게 그의 생각이다.

한편, 성 애널리스트는 네이버 본사의 가치 22조2천억원, 라인의 가치 기여액 11조5천억원, 스노우의 가치 기여역 2조6천억원 등 총 36조3천억원의 시가총액이 가능할 것이라며 네이버의 목표주가를 기존 95만원에서 110만원으로 상향 조정했다.

네이버 본사 가치에 대해서는 PC 검색광고 및 디스플레이광고 부진을 모바일 검색광고 고성장이 극복하며 전체적으로 견조한 성장이 유지되는 가운데 콘텐츠 부문 잠재력을 보유하고 있어 가치 재평가가 지속될 것으로 기대했다.

라인 가치 또한 지속적 우상향 추이를 보일 것으로 관측했다. 광고부문 중심의 매출 고성장, 마케팅비 컨트롤, 2017년 2월부터 월 70억~80억원의 스톡옵션(주식매수선택권) 관련 주식보상비용 부담 마무리 등을 감안하면 한동안 영업을 통한 기업가치 상승이 지속될 것으로 전망했다.

이혜경기자 vixen@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기