[이혜경기자] 27일 증권사들이 LG전자의 작년 4분기 실적에 대해 시장기대에 부합한 양호한 수준으로 평가했다. 대형 기술 기업들의 실적 부진이 예상되는 가운데 LG전자의 성적표가 두드러졌다는 호평도 이어졌다.

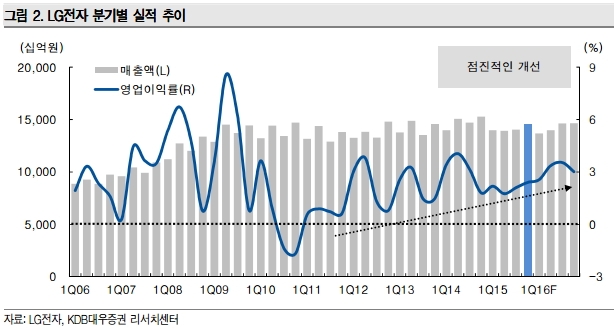

LG전자는 지난 26일 작년 4분기에 연결기준 매출액은 14조 5천601억원으로 전년 동기 대비 4.7% 감소했지만 영업이익은 전년 동기 대비 27% 증가한 3천490억원을 기록했다고 발표했다.

대우증권 박원재 애널리스트는 "H&A(가전/에어컨) 사업부는 전년 대비 132.5% 호전된 영업이익 2천148억원을 기록하며 실적 호조를 이어갔는데, 4분기가 에어컨 사업 비수기임을 고려하면 놀라운 개선"이라며 "트윈워시 같은 고가 제품 판매 확대와 원가구조 개선이 긍정적인 영향을 미친 것으로 판단된다"고 설명했다.

최근 중국 하이얼의 GE 가전사업부 인수에 대한 우려가 존재하나, 단기적인 영향은 크지 않을 것으로 예상했다. 북미 고가 시장에서의 경쟁력 유지가 가능할 것으로 기대된다는 것이다.

HE(TV) 사업부에 대해서 박 애널리스트는 "영업이익이 1천92억원을 기록했는데, 판매수량은 기대에 미치지 못했지만 OLED TV 판매로 고가 제품 비중이 증가하며 수익성이 개선됐다는 점은 긍정적"이라고 평가했다. MC(스마트폰) 사업부는 영업적자 438억원으로 3분기에 이어 적자가 지속됐다고 전했다.

다수의 증권사들은 대다수 대형 기술기업들의 실적이 부진한 상황에서 LG전자가 올린 양호한 실적에 높은 점수를 주면서 투자대상으로 매력도가 높아졌다는 시각을 보이며 투자의견이나 목표주가를 올리기도 했다.

KTB투자증권의 김양재 애널리스트는 "올해 전통 IT 수요 부진과 업계 경쟁 심화로 대다수 대형 기술 업체들의 실적 부진이 예상되는데, LG전자는 기저효과와 원자재 가격 하락 수혜로 실적 개선세를 시현할 전망"이라며 "OLED TV와 전장 등 신규 성장 동력 확보로 대형 기술 업체 중 현실적인 투자대안"이라고 분석했다.

현대증권의 김동원 애널리스트는 "LG전자는 글로벌 IT 가운데 유일한 투자대안"이라고 극찬했다.

글로벌 IT 업체들의 올해 실적 감익이 불가피한 가운데, LG전자는 올해 매출액과 영업이익이 전년 대비 각각 5%, 41% 증가한 59조원, 1조7천억원으로 추정되고 3분기까지 증익 추세가 지속될 것으로 보인다는 것이다.

김 애널리스트는 LG전자의 목표주가를 7만6천원을 올려 잡았다. ▲올해 글로벌 OLED TV 시장점유율 1위 ▲1천만대 이상 팔렸던 G3 이상의 판매가 기대되는 G5의 3월 출시에 따른 스마트폰 실적개선 시작 ▲글로벌 완성차 1위와 3위를 전략 고객으로 확보한 전장부품(VC)의 미래 성장성 ▲프리미엄 가전 기반의 사물인터넷 플랫폼 구축으로 개인대상(B2C)에서 기업대상(B2B)으로 사업구조가 재편되고 있는 점 등을 고려했다는 설명이다.

KB투자증권의 김상표 애널리스트는 "LG전자가 TV, 가전, 스마트폰 등 개인대상(B2C) 사업은 프리미엄 전략으로, 전장부품, 태양광 등 기업대상(B2B) 사업은 자생력 확보에 중점을 두고 있다"며 "드디어 양보다 질적인 성장을 추구하기 시작했다"고 평가했다.

또한 "LG전자가 세트 수요 둔화 및 신흥국 경기 침체라는 환경 속에서 수익성 및 재무구조 개선을 위한 최선의 전략을 펼치고 있고, 가시적인 성과가 지난 4분기부터 나타나기 시작했다"는 점을 감안해 투자의견을 '매수'로 올리고 목표주가도 6만8천원으로 상향 조정했다.

◆선제적인 순차입금 감소 노력도 호평

신한금융투자의 소현철 애널리스트는 "TV, 가전, 자동차 전장 사업 등 LG전자의 주력 사업부 실적 개선세가 완연하다"며 "1조원 이상 대형 IT 종목 가운데 2분기까지 실적 개선이 확실한 유일한 종목으로, IT 최선호주로 제시한다"고 전했다.

그는 특히 "작년 4분기 순차입금은 1분기 대비 1조4천억원 축소한 6조1천억원을 기록했는데, 글로벌 경기 불확실성 속에서 선제적인 재무구조 개선 활동에 박수를 보낸다"며 "추가적인 자동차 업체와의 계약 성사 및 휴대폰 사업부의 흑자 전환이 이뤄질 경우 큰 폭의 주가 상승도 기대된다"고 봤다.

한편, 대부분의 증권사들이 호평을 쏟아냈지만, LG전자에 아직 불확실성이 있다는 점을 우려하는 시각도 있다.

HMC투자증권의 노근창 애널리스트는 "LG전자의 1분기 실적 개선이 예상되지만 여전히 불확실성이 크다고 판단된다"며 "2분기 이후 패널 업체들의 감산 가능성에 따른 TV원가 상승 및 달러강세, 유가 하락으로 인해 신흥국향 TV와 가전제품 수출에 대한 불확실성이 상존하고, 스마트폰의 경우 구조적인 수요 위축으로 인해 신제품 효과가 빛을 발하기에는 여전히 한계가 큰 상황이며, VC(전장부품)도 안정적인 수익성을 확보하기에는 최소 2년 이상의 시간이 필요해 보인다"고 지적했다.

아울러 "다른 국내 업체와 달리 LG전자는 주주환원정책이 상대적으로 미미하고, 절대 순이익 규모가 작다는 점에서 주가 재평가에는 한계가 있다"는 평가도 내놨다.

이혜경기자 vixen@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기