[김다운기자] LG전자가 올 2분기 시장 기대치를 크게 하회하는 '어닝쇼크'를 기록했다. 3분기에도 시장 환경은 만만치 않지만 2분기보다는 소폭 개선될 것으로 전망된다.

지난 29일 LG전자가 발표한 2분기 연결기준 매출액은 전년보다 8% 감소한 13조9천257억원, 영업이익은 60% 줄어든 2천441억원이었다. 당초 증권가에서는 2분기 영업이익이 3천400억원 수준을 기록할 것으로 전망했지만 이를 크게 밑돌았다.

30일 오전 9시37분 현재 LG전자의 주가도 실적 실망감에 3.88% 하락하고 있다.

◆LG전자 목표주가 '줄하향'

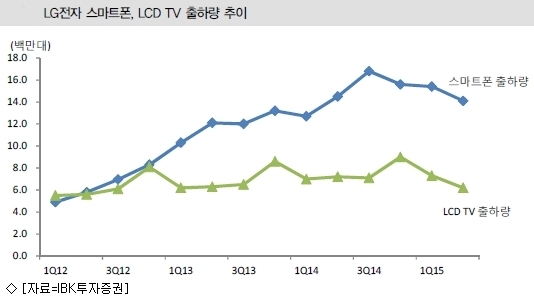

주 원인은 TV 적자폭 확대와 스마트폰 수익성 악화다. 액정표시장치(LCD) TV 판매가 620만대로 전년보다 18% 감소했고, 스마트폰 판매도 1천410만대로 3% 줄었다. 스마트폰의 영업이익률은 0%로 떨어졌다.

다만 가전(H&A) 사업부만이 영업이익률 6.5%로 지난 2010년 2분기 이후 최고의 수익성을 기록하면서 선방했다.

증권가에서는 줄줄이 LG전자에 대한 목표주가를 하향조정하며 실망감을 나타냈다. LG전자의 목표주가는 4만8천원대까지 떨어진 상태다.

3분기에 대한 전망도 크게 밝지는 않다. 3분기 영업이익도 전년 대비 50% 이상 감소할 것으로 예상되고 있다.

LIG투자증권 강봉우 애널리스트는 "전방산업 경쟁격화로 인한 수요 부진이 실적 악화의 주요인이나 이를 타개할 전략은 부재한 상황"이라며 "스마트폰은 전략모델 출시에도 불구하고 실적이 악화됐기 때문에 하반기에도 상황은 더 어려워질 것"이라고 전망했다.

KTB투자증권 김양재 애널리스트도 "신흥국 IT 수요 부진과 스마트폰 시장 성장 정체, 샤오미, 화웨이 등 중국 경쟁사 급부상에 따른 경쟁 심화로 외부 영업환경 악화가 지속될 전망"이라고 우려했다.

◆TV 사업부, 3분기에는 흑자전환 기대

다만 최악의 실적을 기록한 TV와 스마트폰 부분이 올 2분기로 바닥을 찍고 3분기에는 실적을 다소 회복할 것이라는 기대는 있다.

유진투자증권 윤혁진 애널리스트는 "스마트폰 부문은 G4 파생모델 확대 출시로 중급형(미들엔드) 모델 라인업이 강화되고, 마케팅 비용지출이 크게 감소하면서 3분기 모바일(MC) 사업부 영업이익률은 1.6%로 소폭 회복될 것"이라고 판단했다.

키움증권 김지산 애널리스트 역시 "스마트폰은 경쟁사들의 전략 모델 출시, 가격 경쟁 심화 등 어려운 환경이 이어지겠지만, G4 및 보급형 파생 모델의 글로벌 확장판매, 마케팅 비용의 효율적 집행을 통해 흑자 기조를 유지할 수 있을 것"이라고 기대했다.

홈엔터테인먼트(HE) 사업부도 TV 패널가격이 계속 하락하고 있고, 재고 수준도 높지 않아 흑자전환이 가능할 것으로 봤다.

김 애널리스트는 "TV는 패널 가격의 하락세가 지속되면서 완제품 업체의 가격 협상력이 커질 것이고, 초고화질(UHD) 비중이 높아져 흑자 전환에 성공할 전망"이라며 "상반기 침체됐던 글로벌 수요가 하반기로 이월되는 조짐도 나타나고 있다"고 강조했다.

환율 방향도 2분기에 비해 긍정적일 것으로 기대된다.

삼성증권 조성은 애널리스트는 "3분기 신흥국 통화가 안정세를 유지하고, 원화는 약세 기조를 보일 것"이라고 내다봤다.

◆신성장동력 자동차 성장에 기대

앞으로 LG전자의 중장기 성장 가능성은 꾸준히 매출이 늘어나고 있는 자동차(VC) 부문에 달린 것으로 전문가들은 전망했다. 올 2분기에도 자동차 인포테인먼트 매출액은 전분기보다 17.8% 증가했다.

신한금융투자 소현철 애널리스트는 "스마트카·무인카 시대에 LG전자는 글로벌 자동차 업체의 최적의 전략 파트너"라며 "지난 2011년 유럽발 재정위기와 엔화 강세로 파나소닉은 10조원 순적자를 기록했지만, 자동차 전장·에너지 사업 재편으로 반등했다는 점에 주목해야 한다"고 강조했다.

김다운기자 kdw@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기