[정은미기자] 안전한 금융거래가 화두가 되면서 금융서비스에 첨단 IT 기술을 접목시키는 핀테크 바람이 거세지고 있다. 핀테크는 파이낸셜(financial)과 기술(technique)의 합성어다.

핀테크 산업 중 기업간 각축전이 가장 치열한 분야는 전자결제시장이다.

시장조사전문업체 가트너에 따르면 올해 300조원대를 웃도는 글로벌 모바일 결제시장은 매년 30~40%씩 성장, 오는 2017년에는 800조원에 가까운 금액이 모바일 기기를 통해 결제될 것으로 전망됐다.

글로벌 IT기업들은 일찍부터 핀테크 기술을 이용한 전자결제시장에 공을 들여왔다. 이베이가 인수한 페이팔은 지난 1998년부터 핀테크 기술을 적용한 간편결제 서비스를 시작해 지난 2013년 무려 180조 원에 달하는 결제 실적을 올렸다.

중국 전자상거래기업 알리바바도 지난 2003년부터 PC와 모바일에서 쓸 수 있는 금융 서비스 알리페이를 시작했다. 알리페이 앱만 설치하면 송금·결제는 물론 대출과 펀드 상담도 받을 수 있다. 알리페이 가입자 숫자는 지난해 말 기준으로 8억 명이 넘는다.

애플도 지난 10월20일부터 공식적으로 애플페이 서비스를 시작했다. 결제 정보를 애플 모바일지갑인 패스북에 저장한 후 단말기에 아이폰을 갖다 대면 결제가 이뤄진다.

애플페이의 가장 큰 경쟁력은 강력한 보안이다. 애플은 신용카드 번호 등 중요 결제 정보를 자사 서버가 아니라 아이폰 내에 암호화해 저장한다. 결제 시에는 신용카드 번호가 아닌 16자리 가상번호를 사용한다. 애플페이는 늦은 출발에도 강력한 보안성과 22만 여개에 이르는 미국 백화점과 슈퍼마켓서 사용 가능한 범용성에 힘입어 빠른 성장이 예측된다.

◆다음카카오, 페이와 뱅카로 국내 핀테크 선도

글로벌 기업들이 이미 10여년 전부터 핀테크 시장에 뛰어든 것과 달리 한국의 IT와 금융의 융합 수준은 아직 걸음마 단계다.

국내에서도 은행·카드사·통신업체들이 저마다 간편결제와 전자지갑 서비스를 내놓고 있지만 특정 통신사나 금융기관의 서비스만을 사용해야 한다는 한계가 있다. 간편 결제의 확산은 더뎠고, 복잡한 사용 절차 역시 문제점으로 지적됐다.

주요 IT기업들이 핀테크 기술을 활용한 간편결제 서비스를 내놓은 시작한 것은 그나마 2014년이다.모바일메신저기업 다음카카오가 내놓은 카카오페이와 뱅크월렛카카오 서비스가 모습을 드러낸 시점도 올해다.

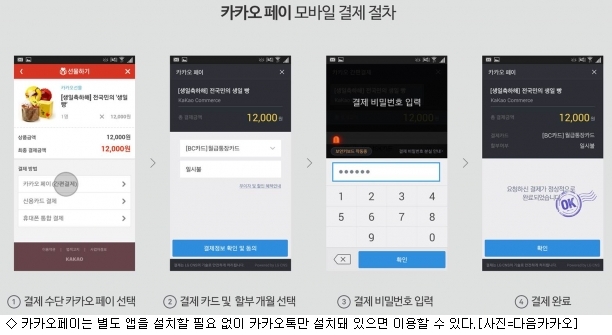

지난 9월 출시된 카카오페이는 모든 신용카드사들이 참여하는 국내 유일의 간편결제 서비스로 별도 앱을 설치할 필요 없이 카카오톡만 설치하면 이용할 수 있다. 카드정보 입력 등 복잡한 절차 없이 사전에 등록한 비밀번호만으로 결제를 마칠 수 있어 편리하다.

다음카카오는 지난달 11일부터는 16개 은행과 공동으로 뱅크월렛카카오 서비스도 시작했다. 이 서비스는 별도 앱을 설치해 사용하는 모바일 지갑이다. 앱 안에 은행에서 발행한 현금카드 정보를 등록하면 현금입출금기(ATM)에 스마트폰만 갖다 대도 돈을 뽑을 수 있다. 카카오톡으로 친구에게 메시지를 보내듯 최대 10만원까지 간편하게 송금할 수 있다.

두 서비스 모두 출시한지 3개월이 채 못됐지만 가입자 증가는 가파른 상승 곡선을 그리고 있다. 카카오페이는 서비스 출시 한 달 만에 120만명 이상의 가입자를 확보했다. 뱅크월렛카카오는 출시 3주만에 가입자수 50만 명을 돌파했다.

빠른 가입자 확보 비결로는 높은 범용성과 편의성, 카카오톡이라는 강력한 모바일 플랫폼과의 결합이 꼽히고 있다.

하지만 보안은 여전히 많은 과제를 남긴 분야다. 다음카카오는 "두 서비스 모두 기존 은행들이 제공하는 금융 서비스 수준의 보안성을 기본으로, 추가적인 보안 조치도 더해졌다"고 설명하지만 넘어설 언덕이 아직은 높다.

◆ 모바일 결제로 입지 다지고 주력사업 차별화

국내 주요 IT 대기업들도 핀테크를 새로운 성장동력으로 삼고 관련 서비스를 확대 개편 중이다.

삼성전자는 전자지갑 서비스인 삼성월렛에 모바일 송금 기능을 추가했고 네이버도 결제·송금이 모두 가능한 서비스인 네이버페이를 내년부터 서비스할 예정이다.

이들 역시 모바일 결제가 다른 산업으로의 파급력이 크다는 이유에서 결제를 먼저 선택했다. 기존 매출액에 비해 상대적으로 규모가 크지 않은 수수료 자체를 노리기보다는 기존 사용자들을 계속 묶어둬 모바일 시장에서의 입지를 확고하게 하기 위한 전략이다. 특히 결제시스템은 사용자들이 한번 선택하면 좀처럼 바뀌지 않는 속성을 갖고 있다.

LG경제연구원 김종대 책임연구원은 "800조 원에 달하는 시장 규모에 비해 모바일 결제 사업자들이 가져갈 수 있는 수수료는 최대 5조 원 수준에 그친다"면서 "정작 모바일 결제 시장을 선점하려는 글로벌 IT기업들의 욕심은 수수료 수입이 아니라 모바일 결제를 통해 자사 서비스의 차별화하고 모바일 플랫폼을 장악하려는 것"이라고 말했다.

업계 관계자는 "전자결제시장을 외국계 IT기업이 잠식하는 현 구도를 바꾸지 못한다면 금융시장의 주도권은 물론 모바일 상거래 관련한 모든 플랫폼 시장을 송두리째 빼앗길 수 있다"고 지적했다.

정은미기자 indiun@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기