[아이뉴스24 김나리기자] SK증권은 10일 엔씨소프트에 대해 "4분기 리니지M의 견조한 매출이 예상되며 신작에 대한 기대감도 유효하다"고 분석했다. 투자의견은 '매수', 목표주가는 54만원을 유지했다.

엔씨소프트는 전날 올 3분기 영업이익이 3천278억원으로 지난해 같은 기간보다 403% 증가했다고 발표했다. 같은 기간 매출액은 7천273억원으로 234% 증가했고, 당기순이익은 2천751억원으로 474% 늘었다.

최관순 SK증권 애널리스트는 "리니지M의 매출이 3분기 중에 모두 반영되면서 분기 매출액이 사상 최대치를 기록했다"며 "영업이익과 영업이익률 또한 특별 상여금 지급에도 불구하고 분기 사상 최대치를 보였다"고 설명했다.

모바일게임 매출 비중이 3분기 전체 매출의 75.8%를 차지하면서, 엔씨소프트가 모바일게임 개발사로의 전환에 성공했다고도 진단했다.

최 애널리스트는 "신작 효과 소멸로 인한 리니지M의 4분기 매출 감소 우려가 존재하나, 리니지M의 매출은 공성전 업데이트, 해외 출시 등으로 인해 안정적인 수준에서 유지될 것"으로 전망했다.

매출은 지난 5일 실시된 공성전 업데이트 이후 재반등할 가능성이 크다는 판단이다. 공성전이란 혈맹을 중심으로 대규모 전투를 통해 성의 주인을 가려내는 리니지의 대표 콘텐츠다.

최 애널리스트는 "이 밖에도 대만, 홍콩, 마카오 등 해외 출시를 통해 추가적인 매출이 발생할 것"이라며 "리니지M은 4분기에도 견조한 매출을 유지할 것"으로 내다봤다.

엔씨소프트가 리니지를 성공적으로 모바일화한 경험을 바탕으로 블레이드앤소울, 리니지2, 아이온 등 기존 온라인 IP(지식재산)의 모바일화 작업도 진행 중에 있기 때문에 이에 대한 기대감도 고조되고 있다고 설명했다.

신작은 내년 중 출시 가능할 전망이다.

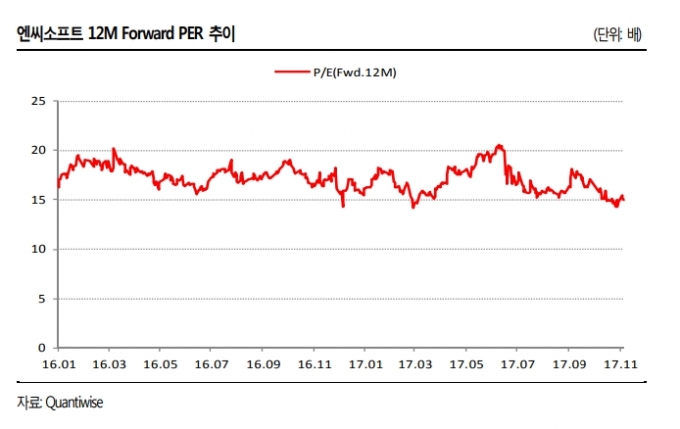

최 애널리스트는 "리니지M의 해외 진출과 신작에 대한 기대감이 유효하다"며 "엔씨소프트의 현 주가는 주가수익비율(PER) 밴드 하단으로 밸류에이션(기업가치 대비 주가 수준) 부담도 없다"고 진단했다.

김나리기자 lily@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기