[아이뉴스24 이혜경기자] 지난 4분기 깜짝실적을 낸 삼성전자에 대해 증권사들이 줄줄이 목표주가를 상향조정하고 있다.

삼성전자는 지난 6일에 2016년 4분기 매출액으로 전년 동기 대비 0.6% 감소한 53조원, 영업이익은 전년 동기 대비 50% 급증한 9조2천억원을 냈다고 잠정 발표했다. 영업이익의 경우 증권가 평균 추정치였던 8조3천억원을 훌쩍 넘어선 것이다.

9일 증권사들은 이 같은 삼성전자의 실적을 호평하며 잇달아 목표주가 올리기에 나섰다.

신한금융투자의 소현철 애널리스트는 "삼성전자의 2017년 예상 영업이익이 35조6천억원에서 41조9천억원으로 높아졌다"며 이를 감안해 목표주가를 기존 220만원에서 235만원으로 상향조정했다.

그는 "빅데이터, 인공지능, 자율주행자동차 등 제4차 산업혁명이 가시화되고 있는데, 삼성전자의 주력사업 중 하나인 메모리 반도체와 발광다이오드(OLED)가 제4차 산업혁명에서 가장 중요한 IT 부품이며, 하만 인수를 통해서 삼성전자는 자동차 전장 사업에도 진출했다"며 "(앞으로 이뤄질) 갤럭시노트7 사고원인 규명 발표는 주가상승의 계기로 작용할 것"으로 전망했다.

유안타증권의 이재윤 애널리스트도 "(이번 실적을 고려해) 삼성전자의 2017년 영업이익 전망치를 기존 35조3천억원에서 36조2천억으로 높였다"며 삼성전자에 대한 목표주가를 기존 220만원에서 230만원으로 올렸다. 여전히 적극적인 비중 확대 전략이 유효하다는 판단이다.

이 애널리스트는 "조만간 삼성전자의 D램 신규 투자가 이뤄질 가능성이 크다"며 이는" 삼성전자 반도체 사업부의 감가상각 부담이 완화되면서 예상을 상회하는 수익성을 기록하고 있고, 공정전환 한계로 D램 공급 부족이 업계 예상보다 심각해지고 있기 때문"이라고 풀이했다.

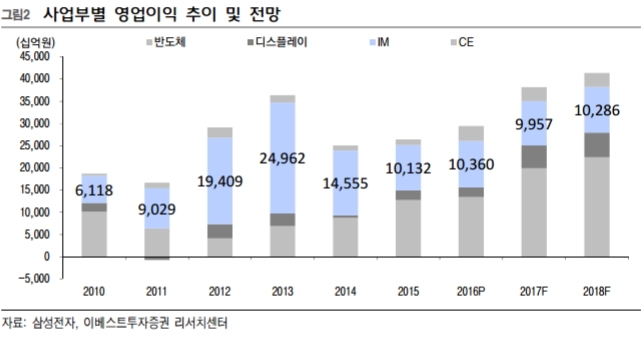

2017년 D램 수요 비트 그로스가 22%로 추정되며 이러한 수요 가정 하에 삼성전자의 적정 증설 규모는 20K~30K 수준으로 추산했다.

더불어 이 애널리스트는 "올 하반기 삼성전자의 신규 플래그십 스마트폰 모델이 출시될 가능성에도 주목해야 한다"며 "이는 하반기 IM(스마트폰 부문)사업부의 실적 추정치가 추가적으로 상향될 수 있는 근거가 될 것"이라고 전했다.

이베스트주자증권의 어규진 애널리스트의 경우, 삼성전자의 목표주가를 250만원이나 불렀다. 다른 증권사들과 마찬가지로 올해 삼성전자 실적 추정치가 높아졌다는 것이 이유다.

그는 "삼성전자는 최근 중장기 주주가치 제고 방안을 통해 주주환원에 적극 대응하고 있고, 지주회사 전환을 포함한 기업구조 검토 진행을 밝히는 등 주주친화 정책을 펼치고 있다"며 "여기에 3D 낸드, 플렉서블(휘어지는) OLED 등 월등한 기술력을 바탕으로 2017년 사상 최대 실적을 기록할 것"으로 전망했다.

◆신중론도 제기…"4Q 잘했지만 2017년 상반기는 주춤할 가능성"

한편, 증권가에서 대체로 삼성전자에 대한 호평 일색인 분위기지만, 일부에서는 신중론도 제기된다.

키움증권의 박유악 애널리스트는 "삼성전자가 지난 4분기에 제품 가격 및 원/달러 환율의 상승 효과가 동시에 반영된 반도체와 디스플레이의 실적 호조에 힘입어 기대치를 상회한 영업이익을 보였다"고 평가했지만, 목표주가는 현 195만원을 유지했다.

박 애널리스트는 "삼성전자는 2017년 1분기에 반도체를 제외한 전 사업부문의 실적 감소가 예상된다"며 "상반기도 갤럭시S8 판매 부진과 이에 따른 IM(스마트폰 부문)/OLED/시스템LSI 부문의 실적 불확실성 확대가 나타날 것"으로 추정했다. 이에 따라 다소 보수적인 매매 전략이 필요하다는 게 그의 판단이다.

이혜경기자 vixen@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기