[아이뉴스24 이영웅 기자] 한화케미칼이 전통사업인 기초소재와 가공소재 부문 등에서 호실적을 기록했지만, 태양광 사업의 실적부진으로 다소 저조한 실적을 거뒀다. 한화케미칼의 올해 2분기 연결기준 영업이익이 전년 동기 대비 15.7% 감소한 1천843억원을 기록했다.

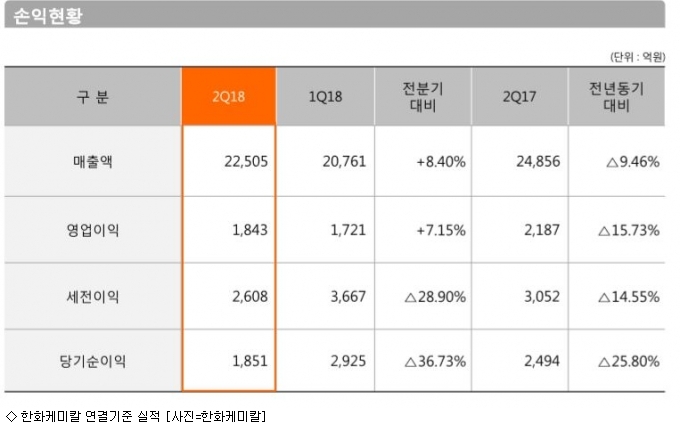

한화케미칼은 14일 오후 2분기 실적 발표를 통해 2조2천505억원의 매출과 1천843억원의 영업이익을 기록했다고 밝혔다. 전년 동기 대비로는 각각 9.5%, 15.7% 감소했다. 당기순이익은 25.8% 감소한 1천851억원을 나타내며 시장의 예상치보다 밑도는 실적을 기록했다.

◆美 세이프가드·中 보조금 축소 정책에 태양광 '직격타'

저조한 실적의 배경에는 신성장 부문인 태양광 시장의 부진으로 꼽힌다. 태양광 부품 출하량이 증가했지만, 미국 외 시장의 물량 확대로 모듈 가격이 급락한 데다 운송비가 상승했고 새 IFRS도입에 따른 판관비 증가로 영업이익 적자전환했다. 태양광 부문의 2분기 매출은 8천64억원, 영업이익은 -43억원이다.

특히 미국의 세이프가드와 중국 보조금 축소 등도 영향을 미쳤다. 한화케미칼 관계자는 "지난해 중국에 50GW(기가와트)이상 설치했는데 중국 정부의 태양광 보조금 축소 정책으로 인해 20GW 수요가 증발했다"며 "단기적으로 중국 내 태양광 시장 규모가 위축되겠지만, 향후 반등 가능할 것으로 본다"고 말했다.

전통사업인 기초소재 부문에서는 에틸렌 가격 상승으로 인한 제품 스프레드(마진) 축소에도 전기료 하락의 영향으로 영업이익이 크게 증가했다. 올해 2분기 기초소재 부문의 영업이익은 1천817억원으로 전년 동기 대비 12.7% 상승했다.

유가의 영향을 덜받는 CA(염소·가성소다), PVC, TDI(톨루엔디이소시아네이트) 등 염소기반 사업에서 안정적인 실적을 기록했다. 특히 지난해 실적을 이끌었던 가성소다 사업이 견조한 실적을 올렸으며 TDI는 2014년 사업 진출 이후 분기 기준 최대 실적을 기록했다.

가공소재와 리테일 부문에서는 전년 동기 대비 영업이익 흑자전환했다. 가강소재에서는 주요 고객사의 국내 신차 출시와 중국 공장의 생산성 개선으로 흑자 전환에 성공했다. 리테일 부문에서도 프로모션 강화 등으로 가전제품 수요가 증가하면서 지난해 3분기 이후 4분기 연속 흑자를 내고 있다.

◆2022년까지 화학에 5조, 태양광에 9조 투자한다

한화케미칼이 오는 2022년까지 화학사업에 총 5조원을, 태양광 사업에는 총 9조원을 투자해 총 14조원의 투자계획을 밝혔다. 한화케미칼 관계자는 "오는 2022년까지 한화케미칼을 포함, 한화종합화학·한화토탈·한화첨단소재 등 화학사업부문에서 총 5조원의 투자를 진행할 것"이라고 밝혔다.

먼저 화학사업에는 ▲고부가가치 제품 개발 및 생산 확대 ▲현재 진행 중인 염화비닐단량체(VCM)과 폴리염화비닐(PVC) 증설 ▲한화토탈의 사이드크래커 증설 등에 투자가 이뤄질 예정이다.

아울러 한화케미칼은 중국 정부의 보조금 삭감으로 불확실성이 커진 태양광 사업에 보다 적극적으로 투자하기로 했다. 회사측은 "오는 2022년까지 공장 규모 확장을 통한 캐파 증설과 다운스트림 발전사업 등에 총 9조원을 투자할 계획"이라고 설명했다. 올해 시설투자(Capex) 규모는 3천500억원이다.

이영웅기자 hero@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기