[아이뉴스24 김나리기자] 대신증권은 9일 셀트리온에 대해 "3분기 수율 개선으로 인해 영업이익이 개선됐다"며 목표주가를 기존 22만5천원에서 24만원으로 올려 잡았다. 투자의견은 '매수'를 유지했다.

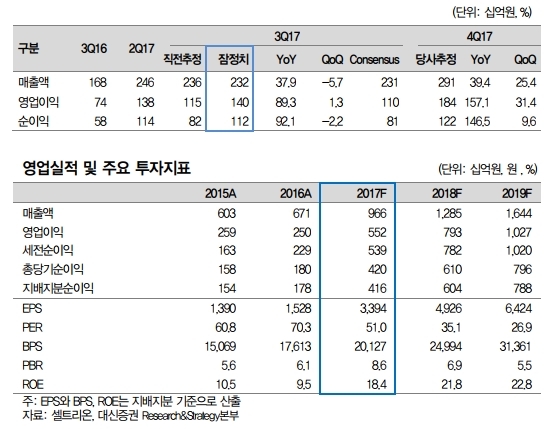

셀트리온은 전날 지난 3분기 연결기준 영업이익이 1천401억원으로 지난해 같은 기간보다 89.3% 늘었다고 발표했다. 매출액은 37.9% 증가한 2천321억원을 달성했다.

홍가혜 대신증권 애널리스트는 "셀트리온의 매출액은 시장 예상치에 부합했고, 영업이익은 시장의 기대를 웃돌았다"며 "램시마의 글로벌 판매 지속 확대와 후속 제품인 트룩시마의 유럽 점유율 증가로 인해 사상 최대 실적을 달성했다"고 분석했다.

셀트리온의 별도 매출액은 2천7억원으로 전년 동기 대비 37.0% 늘었으며 영업이익은 1천336억원으로 85.1% 증가했다.

홍 애널리스트는 "트룩시마의 매출이 본격적으로 발생했고, 램시마의 수율개선을 통한 원가경쟁력 강화로 영업이익이 개선됐다"며 "매출액 증가에 따른 인한 규모의 경제 효과도 영업이익 개선에 도움이 됐다"고 진단했다.

바이오시밀러 제품군의 글로벌 점유율 확대는 올 4분기에도 지속될 것으로 전망했다.

홍 애널리스트는 "의료비 절감을 위한 미국 정부의 바이오시밀러 장려 정책 및 화이자의 적극적 미국 시장 마케팅으로 램시마의 미국 점유율이 증가할 것"이라며 "트룩시마의 유럽 판매국 확대 및 교체처방 임상 확보는 유럽 시장의 점유율 확대로 이어질 것"으로 내다봤다.

이어 그는 "내년 상반기에는 허쥬마(허셉틴 바이오시밀러)의 유럽 허가와 트룩시마의 미국 허가가 예상된다"고 덧붙였다.

김나리기자 lily@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기